主管:中国科学院

主办:中国优选法统筹法与经济数学研究会

中国科学院科技战略咨询研究院

主办:中国优选法统筹法与经济数学研究会

中国科学院科技战略咨询研究院

中国管理科学 ›› 2025, Vol. 33 ›› Issue (3): 13-23.doi: 10.16381/j.cnki.issn1003-207x.2021.0389cstr: 32146.14.j.cnki.issn1003-207x.2021.0389

王纲金1,2, 马欣宇1,3, 谢赤1,2( )

)

Gangjin Wang1,2, Xinyu Ma1,3, Chi Xie1,2()

摘要:

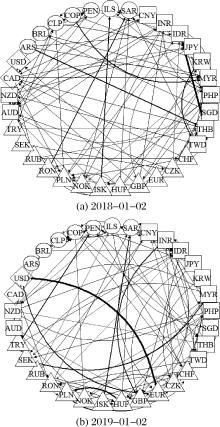

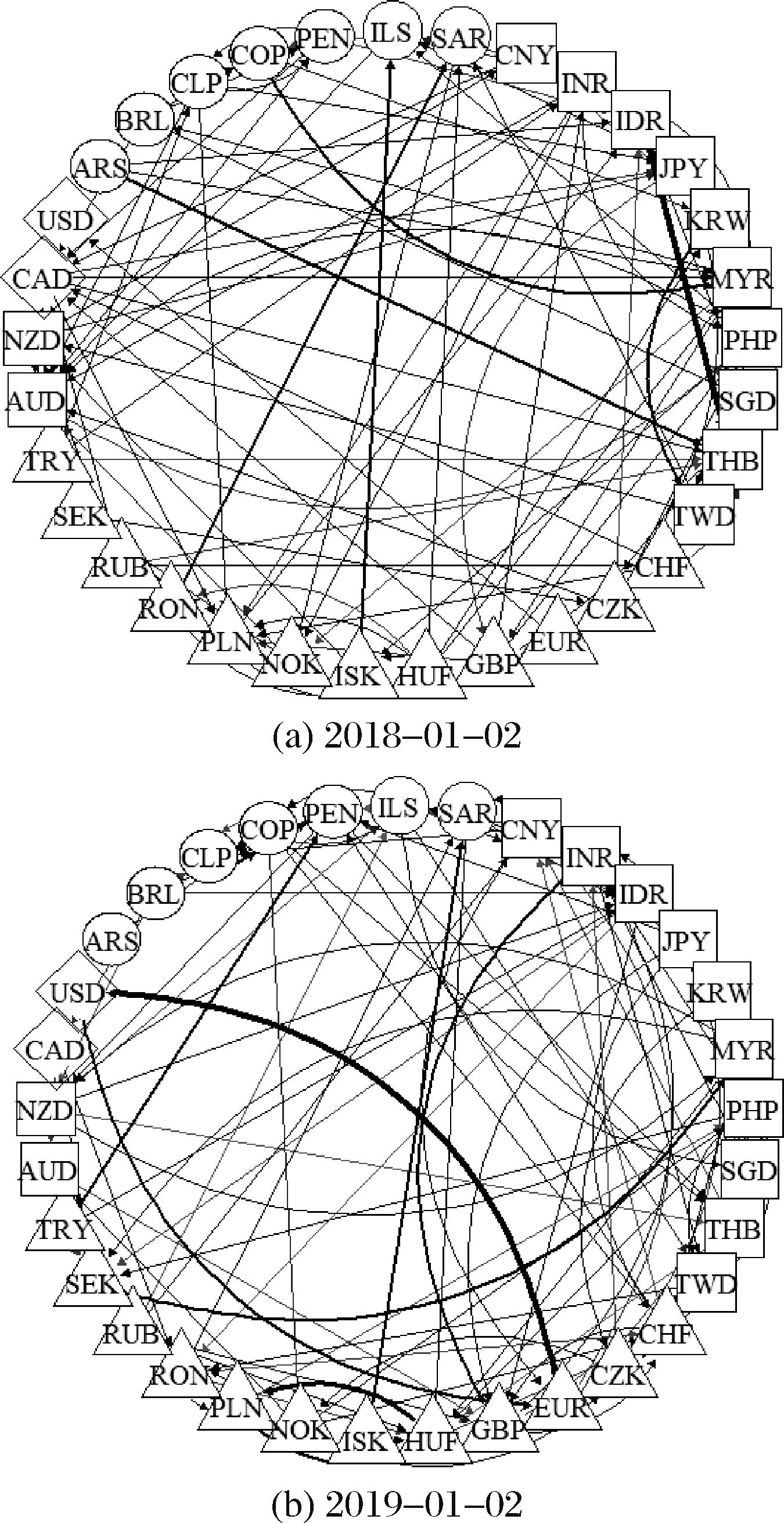

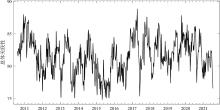

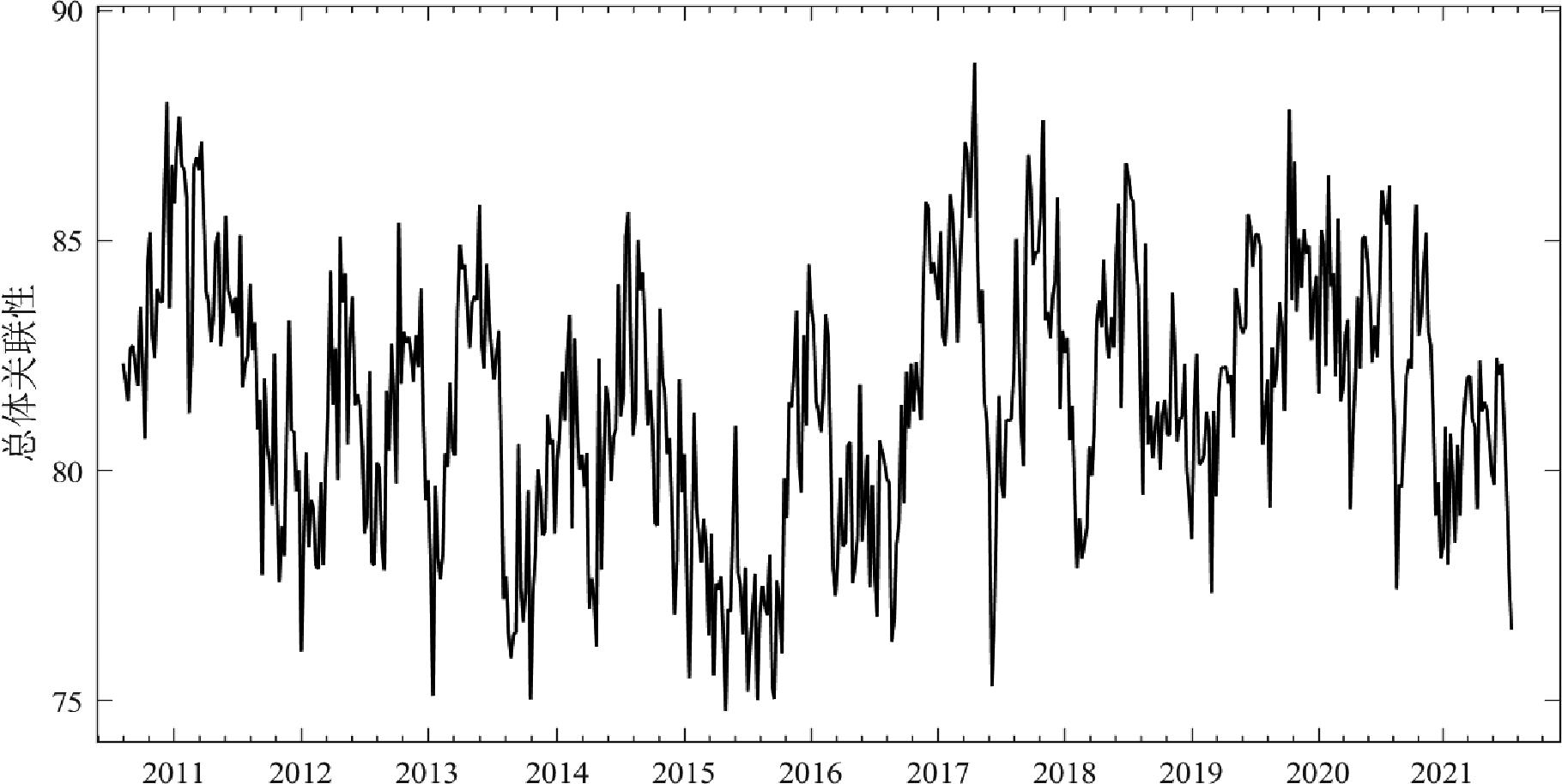

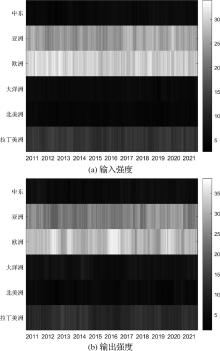

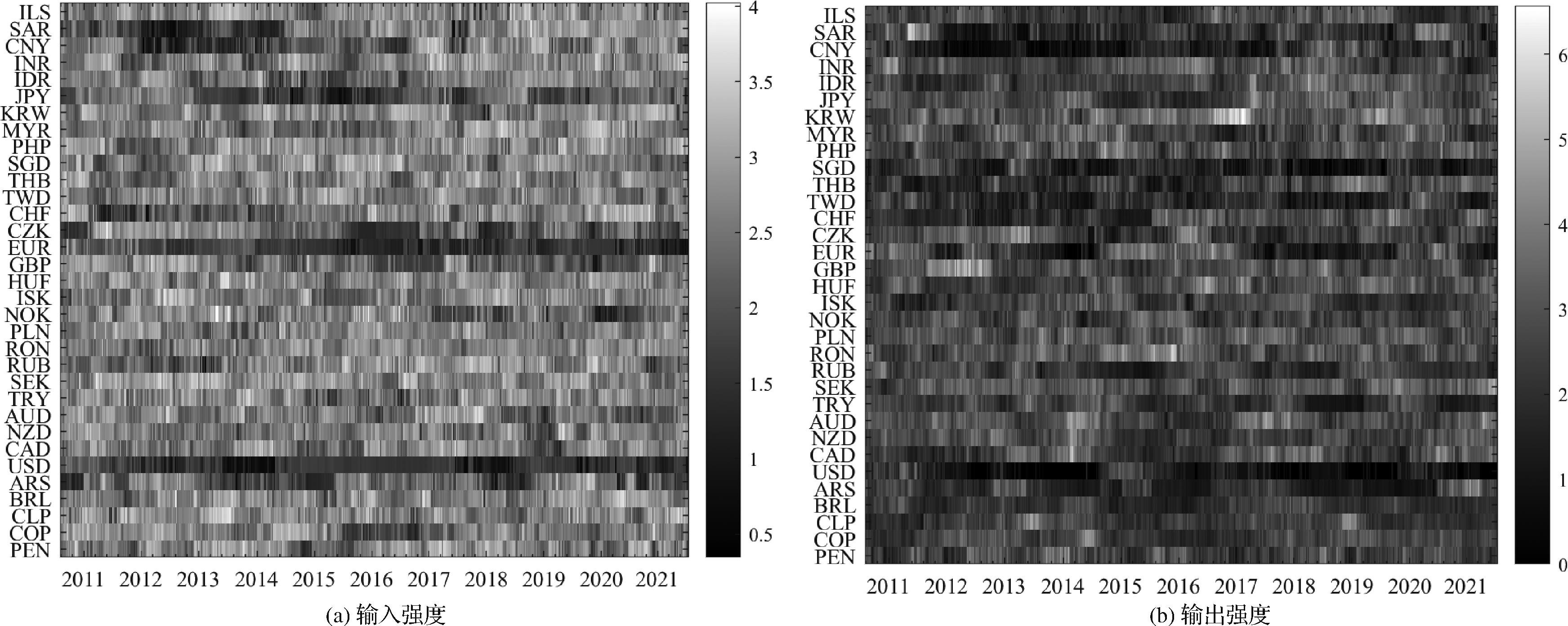

全球金融自由化和一体化在降低外汇市场运转成本的同时,也促进了风险在全球外汇市场上的传染。本文采用全球外汇市场33个主要货币的汇率数据,通过LASSO-CoVaR模型构建尾部风险溢出网络,以测度不同货币间汇率风险关联性,并重点考察欧洲债务危机与中美贸易摩擦期间全球外汇市场网络关联性结构,从系统、区域、个体三个层面对动态网络关联性展开实证分析。实证结果表明:(1) 危机期间全球外汇市场总体关联性处于较高水平,并存在明显的货币集群效应;(2) 中东和南美地区多表现为风险承担角色,货币稳定性较弱,而亚洲和北美地区风险输入和输出强度多处于持平状态,货币稳定性较强;(3) 美元和欧元的风险输入和输出强度较低,说明全球外汇市场波动并不一定来源于世界主导货币,日元和韩元在2018年后受中美贸易摩擦带来的政治经济影响,风险输出强度不断增加,而人民币在纳入SDR后受到其他货币的风险溢出影响显著增强。

中图分类号: