主管:中国科学院

主办:中国优选法统筹法与经济数学研究会

中国科学院科技战略咨询研究院

主办:中国优选法统筹法与经济数学研究会

中国科学院科技战略咨询研究院

中国管理科学 ›› 2026, Vol. 34 ›› Issue (5): 72-85.doi: 10.16381/j.cnki.issn1003-207x.2023.1895cstr: 32146.14.j.cnki.issn1003-207x.2023.1895

宋正阳1,2, 周忠宝1, 余乐安2( ), 任甜甜3

), 任甜甜3

收稿日期:2023-11-13

修回日期:2024-02-14

出版日期:2026-05-25

发布日期:2026-04-21

通讯作者:

余乐安

E-mail:yulean@amss.ac.cn

基金资助:

Zhengyang Song1,2, Zhongbao Zhou1, Lean Yu2(), Tiantian Ren3

Received:2023-11-13

Revised:2024-02-14

Online:2026-05-25

Published:2026-04-21

Contact:

Lean Yu

E-mail:yulean@amss.ac.cn

摘要:

股票收益率的准确预测能够有效提高投资组合的样本外表现,对投资者与监管层具有重要意义,现有研究多采用单个预测模型对股票未来收益进行预测,但单个预测模型很难同时对大量不同数据特征的股票资产进行稳健的预测。为了对不同数据特征的股票进行精准预测,本文提出了一种基于5种预测算法以及5种集成算法的混合集成算法。通过混合集成算法生成投资者观点,提前筛选出一部分优质股票资产,进而结合Black-Litterman (BL)模型构建一种更为有效的投资组合策略。实证结果显示:相较于基准模型,混合集成算法能够显著降低对股票未来收益率的预测误差;股票预选择后,各个投资组合策略的样本外表现均显著优于沪深300指数的表现;基于混合集成预测算法与BL模型构建的投资组合策略的样本外绩效明显优于最小方差、最大夏普比、最大期望收益、等权重和等风险权重等传统投资组合策略以及其他基准预测算法与BL模型结合所构建的投资组合策略;最后,通过改变滚动窗口长度开展了稳健性检验,进一步验证了该方法的稳健性。基于混合集成预测算法和Black-Litterman模型的投资组合策略能够稳健地提升大规模股票投资组合的样本外绩效,为投资者提供理论指导。

中图分类号:

宋正阳,周忠宝,余乐安, 等. 基于混合集成预测算法和Black-Litterman模型的投资组合优化策略研究[J]. 中国管理科学, 2026, 34(5): 72-85.

Zhengyang Song,Zhongbao Zhou,Lean Yu, et al. Portfolio Optimization Strategy with a Hybrid Ensemble Forecasting Algorithm and Black-Litterman Model[J]. Chinese Journal of Management Science, 2026, 34(5): 72-85.

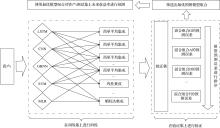

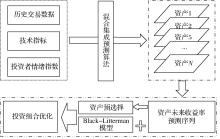

图1

混合集成算法框架"

表1

数据描述性统计结果"

| 变量 | 均值 | 标准差 | 最小值 | 最大值 | 偏度 | 峰度 | 变异系数 | 平均绝对偏差 |

|---|---|---|---|---|---|---|---|---|

| 收益率 | -0.00062 | 0.02322 | -0.07787 | 0.08537 | 0.29987 | 2.55449 | -20.288 | 0.01685 |

| 开盘价 | 43.314 | 4.4979 | 32.880 | 53.770 | 0.58162 | 0.94397 | 0.11628 | 3.58644 |

| 最高价 | 43.986 | 4.5019 | 33.776 | 54.604 | 0.60255 | 0.94710 | 0.11727 | 3.60172 |

| 最低价 | 42.683 | 4.4302 | 32.433 | 52.655 | 0.55463 | 0.87460 | 0.11447 | 3.52828 |

| 收盘价 | 43.312 | 4.4619 | 32.952 | 53.688 | 0.57614 | 0.86872 | 0.11588 | 3.55876 |

| 成交量 | 76670000 | 47228130 | 22739830 | 342338400 | 2.18765 | 7.84324 | 1.00000 | 32680650 |

| 日振幅 | 3.10354 | 1.59207 | 0.85104 | 10.094 | 1.63220 | 3.76077 | 0.51705 | 1.18002 |

| 日换手率 | 1.00172 | 0.63943 | 0.27975 | 4.45111 | 2.18480 | 7.81410 | 0.60114 | 0.44766 |

| 情绪指标 | 1.09240 | 2.26917 | -5.01229 | 7.89552 | 0.13951 | 0.19206 | 1.85080 | 1.79883 |

| K% | 0.47139 | 0.30366 | 0.00000 | 0.99983 | 0.11861 | -1.20048 | 0.64559 | 0.26341 |

| RSI | 49.964 | 4.9480 | 33.677 | 65.6234 | -0.08885 | 0.97886 | 0.09903 | 3.75898 |

| MACD | 0.00004 | 0.00202 | -0.00636 | 0.00718 | 0.19579 | 1.53337 | 40.4731 | 0.00151 |

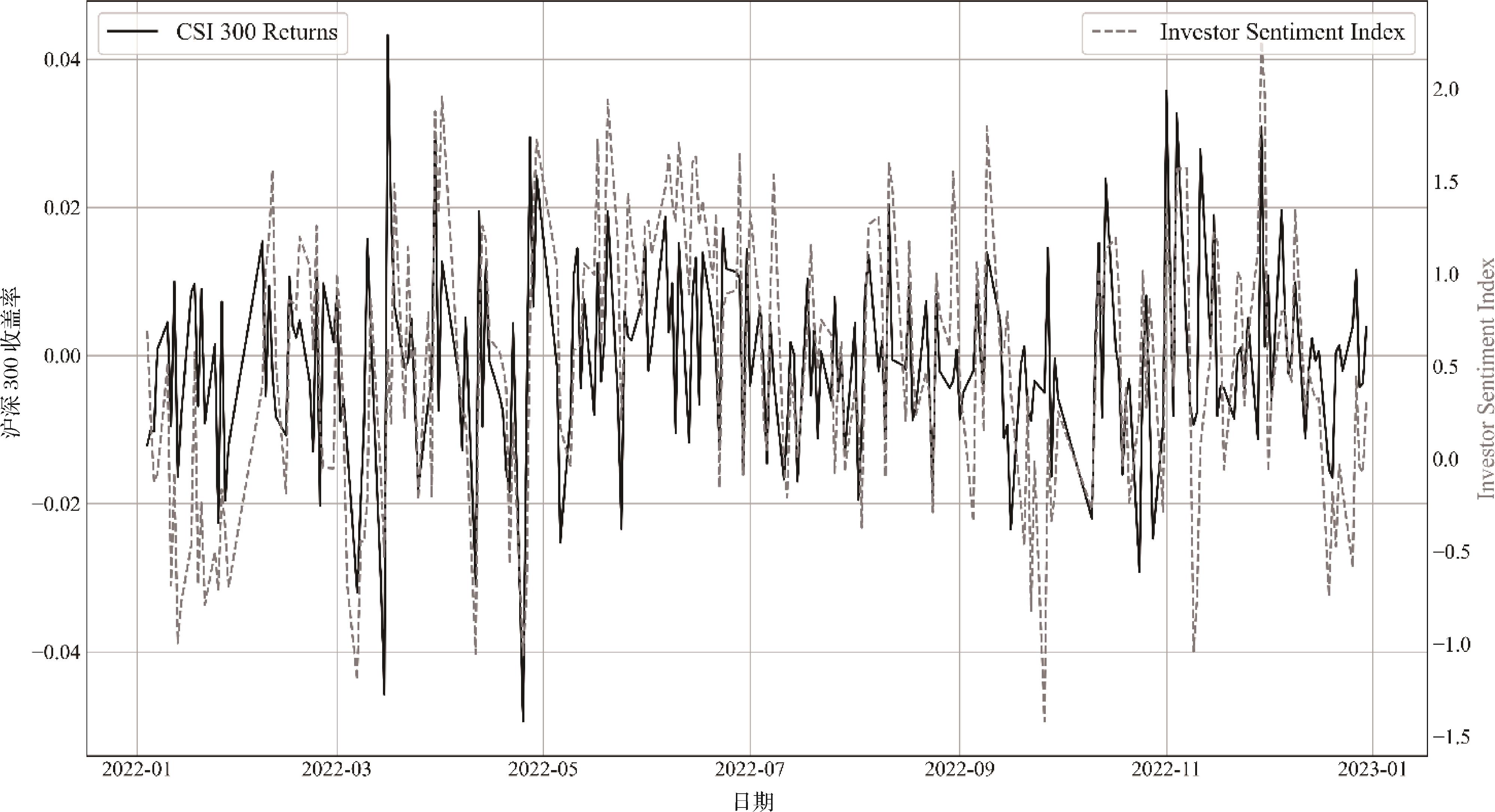

图2

沪深300指数收益率与投资者情绪指标变动趋势"

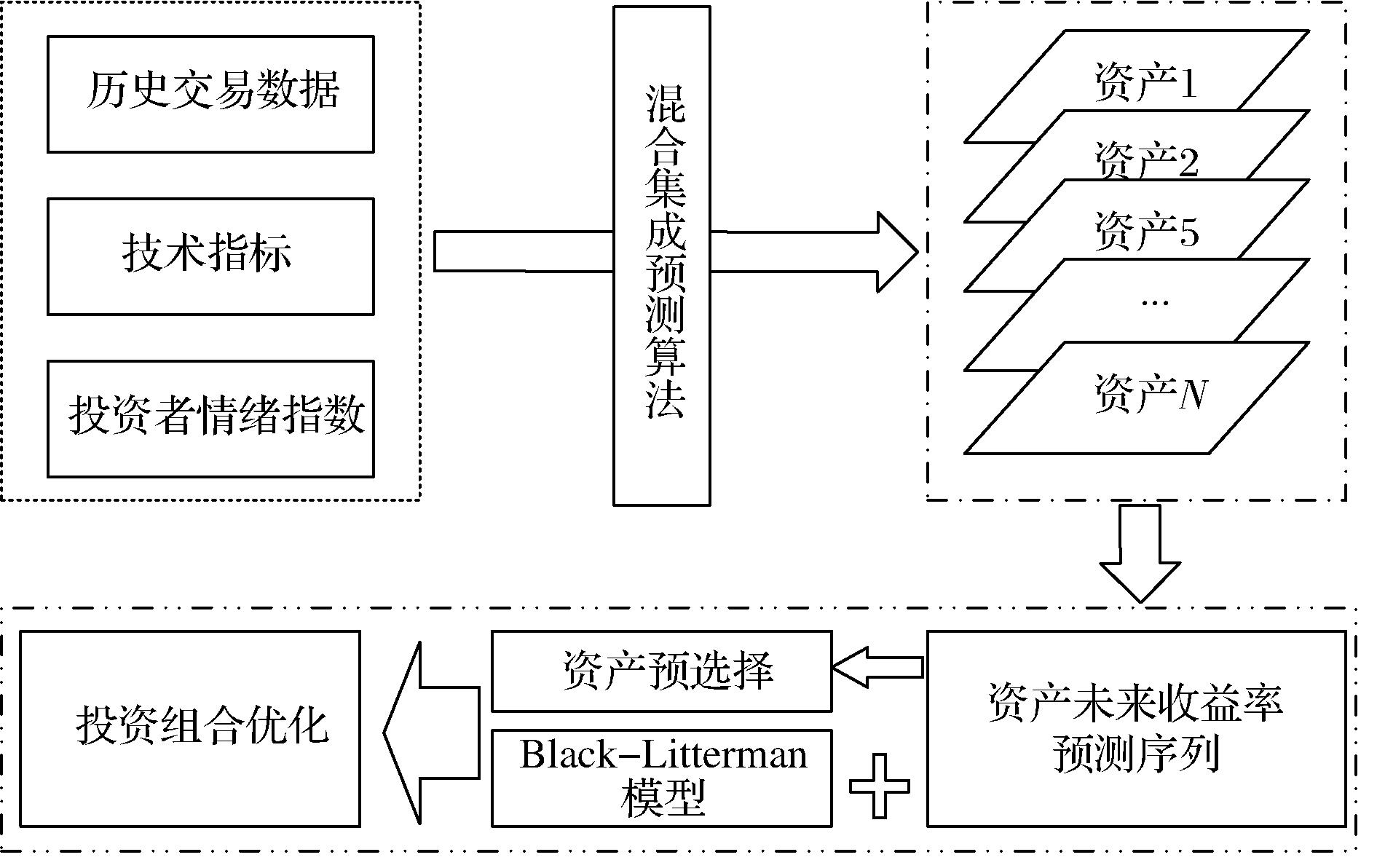

图3

基于混合集成预测算法与BL模型的投资组合优化策略框架"

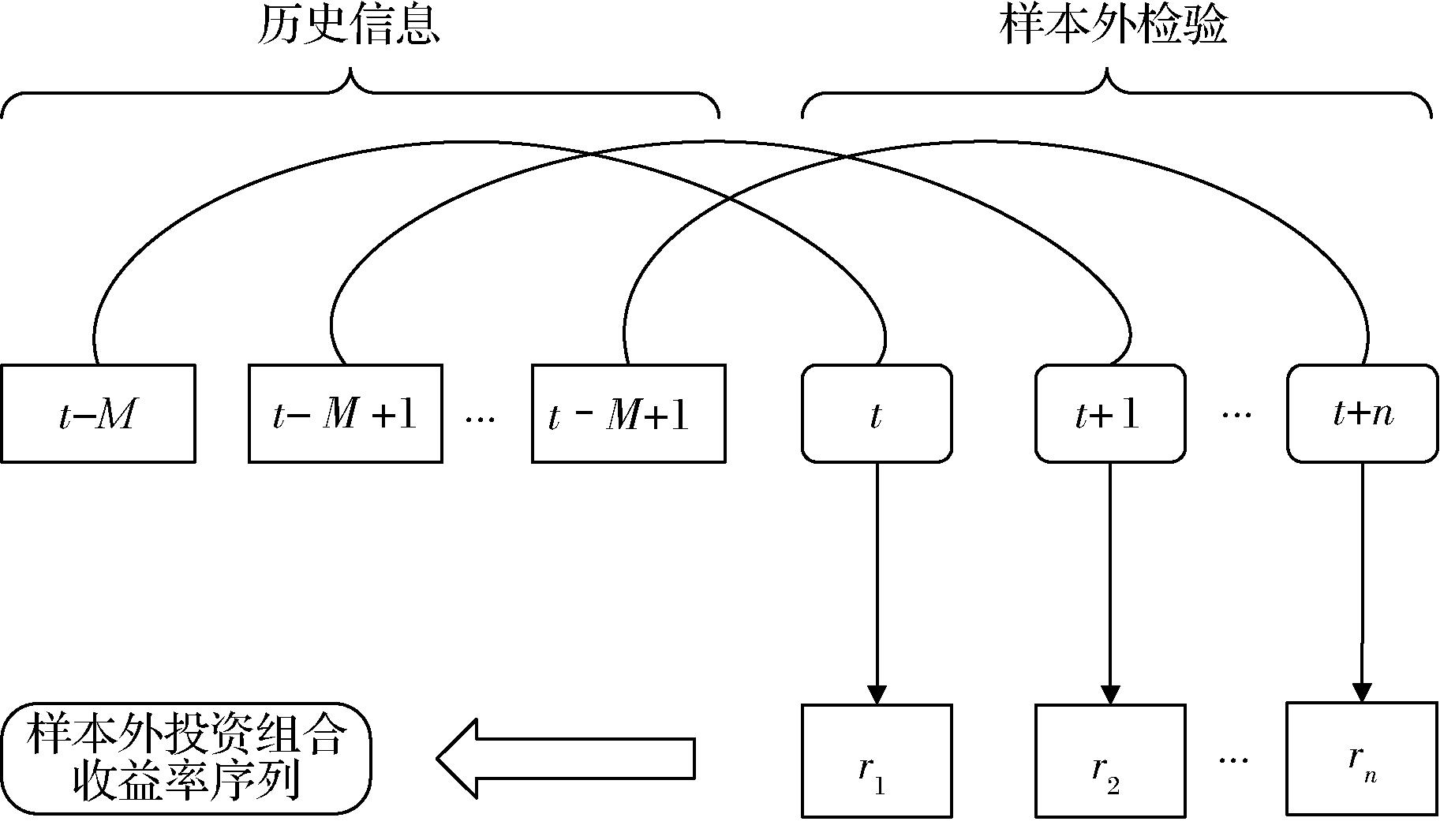

图4

投资组合滚动窗口框架"

表2

股票未来收益率预测结果"

| 模型 | RMSE | MSE | MAE | |

|---|---|---|---|---|

| 混合集成算法 | 均值 | 0.02390 | 0.00064 | 0.01802 |

| 标准差 | (0.00040) | (0.00821) | (0.00617) | |

| LSTM | 均值 | 0.03031 | 0.00102 | 0.02292 |

| 标准差 | (0.00064) | (0.01032) | (0.00769) | |

| CNN | 均值 | 0.03018 | 0.00101 | 0.02292 |

| 标准差 | (0.00062) | (0.01020) | (0.00761) | |

| GRNN | 均值 | 0.02720 | 0.00082 | 0.02042 |

| 标准差 | (0.00048) | (0.00872) | (0.00647) | |

| SVR | 均值 | 0.02891 | 0.00093 | 0.02181 |

| 标准差 | (0.00059) | (0.00993) | (0.00732) | |

| MLR | 均值 | 0.03080 | 0.00106 | 0.02323 |

| 标准差 | (0.00066) | (0.01056) | (0.00777) | |

| 简单平均集成 | 均值 | 0.02852 | 0.00091 | 0.02155 |

| 标准差 | (0.009705) | (0.000562) | (0.007195) | |

| 线性集成 | 均值 | 0.02841 | 0.00090 | 0.02146 |

| 标准差 | (0.009670) | (0.000558) | (0.007172) | |

| 随机森林集成 | 均值 | 0.02824 | 0.00089 | 0.02131 |

| 标准差 | (0.009657) | (0.000559) | (0.007151) | |

| GBDT集成 | 均值 | 0.02856 | 0.00091 | 0.02162 |

| 标准差 | (0.009731) | (0.000570) | (0.007253) | |

| 熵权法集成 | 均值 | 0.02849 | 0.00091 | 0.02151 |

| 标准差 | (0.009726) | (0.000564) | (0.007199) |

表3

基于混合集成算法的投资组合样本外夏普比率"

| 模型 | ||||||

|---|---|---|---|---|---|---|

| BL_Proposed | 0.1569 | 0.1363 | 0.1839 | 0.1720 | 0.1218 | 0.1198 |

| MV | 0.1492 | 0.1290 | 0.1829 | 0.1524 | 0.0835 | 0.0782 |

| MAX_SR | 0.0339 | -0.0026 | 0.0265 | 0.0100 | -0.0371 | -0.0457 |

| MAX_ER | 0.0512 | 0.1181 | 0.1549 | 0.1636 | 0.1685 | 0.1192 |

| EW | 0.1348 | 0.1137 | 0.1450 | 0.1490 | 0.1023 | 0.0849 |

| EVW | 0.1331 | 0.1096 | 0.1467 | 0.1500 | 0.0904 | 0.0984 |

| CSI300 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 |

表4

基于混合集成算法的投资组合样本外索提诺比率"

| 模型 | ||||||

|---|---|---|---|---|---|---|

| BL_Proposed | 4.1054 | 6.1883 | 5.8679 | 3.3648 | 3.8155 | 4.7299 |

| MV | 4.0847 | 6.1165 | 5.3710 | 3.9131 | 3.6222 | 3.3218 |

| MAX_SR | -2.2611 | -0.2323 | 0.2650 | 0.1514 | -2.1156 | -0.9901 |

| MAX_ER | -0.8520 | 2.5668 | 5.0914 | -2.0083 | -0.5357 | 3.0565 |

| EW | 3.9346 | 3.1566 | 4.1054 | 4.1676 | 4.0658 | 4.0336 |

| EVW | 3.5263 | 3.6871 | 4.0675 | 3.6242 | 3.6778 | 3.5676 |

| CSI300 | 0.7472 | 0.7472 | 0.7472 | 0.7472 | 0.7472 | 0.7472 |

表5

基于单预测模型的投资组合样本外夏普比率"

| 模型 | ||||||

|---|---|---|---|---|---|---|

| BL_Proposed | 0.1569 | 0.1363 | 0.1839 | 0.1720 | 0.1218 | 0.1198 |

| Panel A 基于LSTM收益率预测的投资组合样本外夏普比率 | ||||||

| BL_LSTM | -0.0611 | -0.0542 | -0.0677 | -0.1243 | -0.1257 | -0.1328 |

| MV | -0.0202 | -0.0007 | -0.0263 | -0.0759 | -0.0951 | -0.0987 |

| MAX_SR | -0.0995 | -0.1260 | -0.1699 | -0.1743 | -0.1744 | -0.2288 |

| MAX_ER | -0.0680 | -0.0267 | -0.0437 | -0.0511 | -0.0334 | -0.0594 |

| EW | -0.0543 | -0.0668 | -0.0751 | -0.0883 | -0.0981 | -0.1026 |

| EVW | -0.0648 | -0.0793 | -0.0802 | -0.1002 | -0.1100 | -0.1133 |

| Panel B 基于CNN收益率预测的投资组合样本外夏普比率 | ||||||

| BL_CNN | -0.0887 | -0.0525 | -0.0948 | -0.0873 | -0.1084 | -0.1032 |

| MV | -0.0570 | -0.0198 | -0.0793 | -0.0571 | -0.0822 | -0.0699 |

| MAX_SR | -0.1067 | -0.1168 | -0.1592 | -0.1589 | -0.1875 | -0.1567 |

| MAX_ER | -0.0912 | -0.0118 | -0.0537 | -0.0414 | -0.0264 | 0.0096 |

| EW | -0.0975 | -0.0926 | -0.1115 | -0.1191 | -0.1281 | -0.1103 |

| EVW | -0.0852 | -0.0834 | -0.1011 | -0.1129 | -0.1207 | -0.1022 |

| Panel C 基于GRNN收益率预测的投资组合样本外夏普比率 | ||||||

| BL_GRNN | -0.0817 | -0.0532 | -0.0921 | -0.1223 | -0.0853 | -0.0958 |

| MV | -0.0729 | -0.0578 | -0.0920 | -0.1480 | -0.1012 | -0.1055 |

| MAX_SR | -0.1236 | -0.1170 | -0.1316 | -0.1339 | -0.1233 | -0.1232 |

| MAX_ER | 0.0625 | 0.0926 | 0.0926 | 0.1244 | 0.1018 | 0.1209 |

| EW | -0.0258 | 0.0003 | -0.0220 | -0.0324 | 0.0010 | -0.0018 |

| EVW | -0.0189 | 0.0019 | -0.0113 | -0.0234 | 0.0065 | 0.0064 |

| Panel D 基于SVR收益率预测的投资组合样本外夏普比率 | ||||||

| BL_SVR | -0.0588 | -0.0535 | -0.0844 | -0.0701 | -0.1118 | -0.1075 |

| MV | -0.0245 | -0.0067 | -0.0275 | -0.0310 | -0.0740 | -0.0758 |

| MAX_SR | -0.1081 | -0.0999 | -0.0953 | -0.0622 | -0.0665 | -0.0671 |

| MAX_ER | -0.1100 | -0.1358 | -0.1106 | -0.0943 | -0.0192 | 0.0366 |

| EW | -0.0938 | -0.0963 | -0.1065 | -0.0923 | -0.1167 | -0.1013 |

| EVW | -0.0908 | -0.1018 | -0.1128 | -0.0966 | -0.1086 | -0.0948 |

| Panel E 基于MLR收益率预测的投资组合样本外夏普比率 | ||||||

| BL_MLR | -0.0668 | -0.0643 | -0.0755 | -0.1359 | -0.1481 | -0.1245 |

| MV | -0.0368 | -0.0164 | -0.0372 | -0.0911 | -0.1216 | -0.0982 |

| MAX_SR | -0.1218 | -0.1459 | -0.1915 | -0.2367 | -0.2084 | -0.2380 |

| MAX_ER | -0.1113 | -0.0505 | -0.0334 | -0.0485 | -0.0232 | -0.0594 |

| EW | -0.0789 | -0.0868 | -0.0832 | -0.1168 | -0.1260 | -0.1103 |

| EVW | -0.0712 | -0.0740 | -0.0777 | -0.1044 | -0.1125 | -0.1004 |

表6

基于单预测模型的投资组合样本外索提诺比率"

| 模型 | ||||||

|---|---|---|---|---|---|---|

| BL_Proposed | 4.1054 | 6.1883 | 5.8679 | 3.3648 | 3.8155 | 4.7299 |

| Panel A 基于LSTM收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_LSTM | -1.3148 | -1.2195 | -1.5076 | -2.6210 | -2.6580 | -2.8704 |

| MV | -0.4501 | -0.0173 | -0.5935 | -1.6162 | -2.0029 | -2.1357 |

| MAX_SR | -1.9802 | -2.4958 | -3.2768 | -3.3687 | -3.3506 | -4.2780 |

| MAX_ER | -1.5825 | -0.6907 | -1.1272 | -1.2868 | -0.8504 | -1.4993 |

| EW | -1.2224 | -1.5001 | -1.6731 | -1.9621 | -2.1693 | -2.2671 |

| EVW | -1.4636 | -1.7926 | -1.8176 | -2.2414 | -2.4374 | -2.5109 |

| Panel B 基于CNN收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_CNN | -1.8665 | -1.2273 | -2.1237 | -1.9282 | -2.4322 | -2.3145 |

| MV | -1.2150 | -0.4713 | -1.7746 | -1.2591 | -1.8419 | -1.5910 |

| MAX_SR | -2.2308 | -2.4621 | -3.2661 | -3.2641 | -3.7965 | -3.2375 |

| MAX_ER | -2.0821 | -0.3108 | -1.3540 | -1.0504 | -0.6860 | 0.2598 |

| EW | -1.8663 | -1.8834 | -2.2204 | -2.4560 | -2.6344 | -2.2808 |

| EVW | -2.1410 | -2.1065 | -2.4720 | -2.6106 | -2.8080 | -2.4762 |

| Panel C 基于GRNN收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_GRNN | -1.8152 | -1.2436 | -1.9999 | -2.5264 | -1.9774 | -2.1957 |

| MV | -1.6425 | -1.3580 | -1.9934 | -3.0121 | -2.3478 | -2.4529 |

| MAX_SR | -2.7324 | -2.5791 | -2.8504 | -2.7816 | -2.5674 | -2.5416 |

| MAX_ER | 1.7368 | 2.7595 | 2.7595 | 3.4073 | 2.6400 | 3.1698 |

| EW | -0.4355 | 0.0449 | -0.2639 | -0.5338 | 0.1518 | 0.1490 |

| EVW | -0.5875 | 0.0082 | -0.5018 | -0.7279 | 0.0238 | -0.0424 |

| Panel D 基于SVR收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_SVR | -1.2958 | -1.2012 | -1.8472 | -1.5197 | -2.3680 | -2.3284 |

| MV | -0.5488 | -0.1554 | -0.6217 | -0.6776 | -1.5837 | -1.6471 |

| MAX_SR | -2.3182 | -2.1572 | -2.0611 | -1.3976 | -1.4884 | -1.4998 |

| MAX_ER | -2.5256 | -3.0369 | -2.5404 | -2.1900 | -0.5022 | 1.0043 |

| EW | -2.0270 | -2.2467 | -2.4496 | -2.1127 | -2.3679 | -2.1242 |

| EVW | -2.1286 | -2.1971 | -2.3909 | -2.0760 | -2.5679 | -2.3021 |

| Panel E 基于MLR收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_MLR | -1.4361 | -1.4275 | -1.6805 | -2.8537 | -3.0776 | -2.7299 |

| MV | -0.8183 | -0.3780 | -0.8370 | -1.9221 | -2.5235 | -2.1654 |

| MAX_SR | -2.3998 | -2.8632 | -3.6617 | -4.4146 | -3.9327 | -4.4326 |

| MAX_ER | -2.5186 | -1.2811 | -0.8662 | -1.2197 | -0.5941 | -1.4993 |

| EW | -1.5901 | -1.6629 | -1.7489 | -2.3071 | -2.4843 | -2.2483 |

| EVW | -1.7738 | -1.9583 | -1.9051 | -2.6014 | -2.7881 | -2.4786 |

表7

基于基准集成预测模型的投资组合样本外夏普比率"

| 模型 | ||||||

|---|---|---|---|---|---|---|

| BL_Proposed | 0.1569 | 0.1363 | 0.1839 | 0.1720 | 0.1218 | 0.1198 |

| Panel A 基于简单平均集成方法收益率预测的投资组合样本外夏普比率 | ||||||

| BL_Average | -0.1213 | -0.0818 | -0.0518 | -0.1085 | -0.1203 | -0.1170 |

| MV | -0.0677 | -0.0464 | -0.0093 | -0.0800 | -0.0897 | -0.0691 |

| MAX_SR | -0.1465 | -0.1277 | -0.1460 | -0.1941 | -0.1974 | -0.1830 |

| MAX_ER | -0.0382 | -0.0132 | -0.0571 | -0.0983 | -0.0672 | -0.0180 |

| EW | -0.0759 | -0.0668 | -0.0608 | -0.1059 | -0.1104 | -0.1007 |

| EVW | -0.0999 | -0.0873 | -0.0744 | -0.1210 | -0.1235 | -0.1161 |

| Panel B 基于线性集成方法收益率预测的投资组合样本外夏普比率 | ||||||

| BL_Linear | -0.1333 | -0.1112 | -0.0884 | -0.0924 | -0.1144 | -0.0972 |

| MV | -0.0912 | -0.0720 | -0.0471 | -0.0633 | -0.0753 | -0.0469 |

| MAX_SR | -0.1313 | -0.1242 | -0.1511 | -0.1828 | -0.2108 | -0.1843 |

| MAX_ER | -0.0099 | -0.0095 | -0.0611 | -0.0611 | -0.0744 | -0.0489 |

| EW | -0.0774 | -0.0657 | -0.0681 | -0.0767 | -0.0957 | -0.0902 |

| EVW | -0.1076 | -0.0904 | -0.0842 | -0.0904 | -0.1113 | -0.1040 |

| Panel C 基于随机森林集成方法收益率预测的投资组合样本外夏普比率 | ||||||

| BL_RF | -0.0999 | -0.0897 | -0.1084 | -0.0923 | -0.0979 | -0.0971 |

| MV | -0.0459 | -0.0534 | -0.0702 | -0.0501 | -0.0703 | -0.0539 |

| MAX_SR | -0.1520 | -0.1220 | -0.1769 | -0.1622 | -0.2025 | -0.2184 |

| MAX_ER | 0.0129 | 0.0074 | -0.0318 | -0.0569 | -0.0099 | -0.0074 |

| EW | -0.0770 | -0.0806 | -0.0679 | -0.0641 | -0.0691 | -0.0768 |

| EVW | -0.1013 | -0.1039 | -0.0874 | -0.0818 | -0.0898 | -0.0949 |

| Panel D 基于GBDT集成方法收益率预测的投资组合样本外夏普比率 | ||||||

| BL_GBDT | -0.0360 | -0.0608 | -0.0705 | -0.0744 | -0.0651 | -0.0586 |

| MV | 0.0000 | -0.0321 | -0.0289 | -0.0192 | -0.0063 | 0.0139 |

| MAX_SR | -0.1178 | -0.1844 | -0.1839 | -0.1309 | -0.1429 | -0.1295 |

| MAX_ER | -0.0552 | -0.0438 | -0.0208 | -0.0603 | -0.0722 | -0.0403 |

| EW | -0.0357 | -0.0411 | -0.0583 | -0.0599 | -0.0637 | -0.0507 |

| EVW | -0.0475 | -0.0478 | -0.0741 | -0.0722 | -0.0731 | -0.0584 |

| Panel E 基于熵权法集成方法收益率预测的投资组合样本外夏普比率 | ||||||

| BL_Entropy | -0.1252 | -0.1185 | -0.1337 | -0.1312 | -0.1448 | -0.1334 |

| MV | -0.0731 | -0.0845 | -0.0993 | -0.1085 | -0.1229 | -0.0976 |

| MAX_SR | -0.0928 | -0.1160 | -0.1559 | -0.1475 | -0.1462 | -0.1632 |

| MAX_ER | 0.0405 | 0.0282 | -0.0105 | -0.0012 | 0.0688 | -0.0218 |

| EW | -0.0758 | -0.0645 | -0.0879 | -0.1160 | -0.1129 | -0.0995 |

| EVW | -0.1093 | -0.0896 | -0.1075 | -0.1310 | -0.1306 | -0.1165 |

表8

基于基准集成预测模型的投资组合样本外索提诺比率"

| BL_Proposed | 4.1054 | 6.1883 | 5.8679 | 3.3648 | 3.8155 | 4.7299 |

| Panel A 基于简单平均集成方法收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_Average | -2.4654 | -1.7519 | -1.1358 | -2.2936 | -2.5131 | -2.4566 |

| MV | -1.4307 | -1.0092 | -0.2095 | -1.6882 | -1.8857 | -1.4841 |

| MAX_SR | -2.8462 | -2.5109 | -2.8465 | -3.6856 | -3.7342 | -3.5069 |

| MAX_ER | -0.9936 | -0.3492 | -1.4515 | -2.3907 | -1.6673 | -0.4675 |

| EW | -1.6729 | -1.4848 | -1.3680 | -2.3041 | -2.3843 | -2.2170 |

| EVW | -2.1667 | -1.9197 | -1.6673 | -2.6308 | -2.6759 | -2.5533 |

| Panel B 基于线性集成方法收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_Linear | -2.6872 | -2.3059 | -1.9097 | -1.9680 | -2.4085 | -2.0897 |

| MV | -1.9007 | -1.5222 | -1.0412 | -1.3627 | -1.6226 | -1.0323 |

| MAX_SR | -2.5832 | -2.4283 | -2.9436 | -3.5067 | -3.9816 | -3.5329 |

| MAX_ER | -0.2717 | -0.2508 | -1.5514 | -1.5514 | -1.8536 | -1.2347 |

| EW | -1.7050 | -1.4735 | -1.5269 | -1.6980 | -2.0913 | -1.9882 |

| EVW | -2.3131 | -1.9965 | -1.8719 | -1.9967 | -2.4353 | -2.3050 |

| Panel C 基于随机森林集成方法收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_RF | -2.2185 | -1.8768 | -2.1547 | -1.9040 | -2.0307 | -2.0279 |

| MV | -1.0546 | -1.1326 | -1.4215 | -1.0555 | -1.4603 | -1.1372 |

| MAX_SR | -2.9169 | -2.4185 | -3.4110 | -3.1693 | -3.8620 | -4.0969 |

| MAX_ER | 0.3265 | 0.1894 | -0.8286 | -1.4467 | -0.2675 | -0.2016 |

| EW | -1.6888 | -1.7445 | -1.4719 | -1.3987 | -1.5305 | -1.6937 |

| EVW | -2.2124 | -2.2042 | -1.8536 | -1.7655 | -1.9647 | -2.0740 |

| Panel D 基于GBDT集成方法收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_GBDT | -0.7928 | -1.3093 | -1.4621 | -1.5305 | -1.3382 | -1.2194 |

| MV | -0.0007 | -0.6984 | -0.6052 | -0.4065 | -0.1347 | 0.2981 |

| MAX_SR | -2.3354 | -3.5816 | -3.5454 | -2.7374 | -2.9604 | -2.7064 |

| MAX_ER | -1.2802 | -1.0612 | -0.5070 | -1.4552 | -1.7154 | -0.9733 |

| EW | -0.8140 | -0.9282 | -1.3095 | -1.3325 | -1.4163 | -1.1424 |

| EVW | -1.0796 | -1.0852 | -1.6467 | -1.5925 | -1.6080 | -1.3030 |

| Panel E 基于熵权法集成方法收益率预测的投资组合样本外索提诺比率 | ||||||

| BL_Entropy | -2.5141 | -2.4901 | -2.7736 | -2.6732 | -2.9283 | -2.7537 |

| MV | -1.5259 | -1.8057 | -2.0801 | -2.1976 | -2.4598 | -2.0276 |

| MAX_SR | -1.8707 | -2.3015 | -3.0287 | -2.8816 | -2.8535 | -3.1565 |

| MAX_ER | 1.1042 | 0.7636 | -0.2752 | -0.0307 | 2.0097 | -0.5654 |

| EW | -1.6513 | -1.4339 | -1.9126 | -2.4650 | -2.4111 | -2.1631 |

| EVW | -2.3177 | -1.9695 | -2.3336 | -2.7760 | -2.7722 | -2.5340 |

表9

不同滚动窗口长度下各策略样本外夏普比率"

| 模型 | ||||||

|---|---|---|---|---|---|---|

| BL_Proposed | 0.1730 | 0.1618 | 0.1866 | 0.1629 | 0.1290 | 0.1329 |

| MV | 0.1660 | 0.1420 | 0.1691 | 0.1519 | 0.1206 | 0.1057 |

| MAX_SR | -0.2618 | -0.2556 | -0.1872 | -0.1859 | -0.2139 | -0.2336 |

| MAX_ER | -0.0313 | -0.0067 | 0.0580 | 0.0600 | 0.0495 | 0.0006 |

| EW | 0.1348 | 0.1137 | 0.1450 | 0.1490 | 0.1023 | 0.0849 |

| EVW | 0.1298 | 0.1088 | 0.1451 | 0.1487 | 0.0977 | 0.0812 |

| CSI300 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 |

| BL_Proposed | 0.1615 | 0.1355 | 0.1682 | 0.1494 | 0.1149 | 0.1134 |

| MV | 0.1428 | 0.1324 | 0.1716 | 0.1462 | 0.0830 | 0.0609 |

| MAX_SR | 0.0148 | -0.0165 | -0.0070 | -0.0084 | -0.0367 | -0.0584 |

| MAX_ER | 0.1004 | 0.0532 | 0.0685 | 0.0908 | 0.1065 | 0.0913 |

| EW | 0.1348 | 0.1137 | 0.1450 | 0.1490 | 0.1023 | 0.0849 |

| EVW | 0.1225 | 0.0975 | 0.1351 | 0.1385 | 0.0909 | 0.0742 |

| CSI300 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 |

| BL_Proposed | 0.1401 | 0.1089 | 0.1289 | 0.1100 | 0.0644 | 0.0655 |

| MV | 0.1337 | 0.1288 | 0.1536 | 0.1242 | 0.0553 | 0.0537 |

| MAX_SR | -0.0229 | -0.0289 | -0.0059 | 0.0060 | -0.0234 | -0.0286 |

| MAX_ER | -0.1559 | -0.1836 | -0.0952 | -0.0894 | -0.1055 | -0.1161 |

| EW | 0.1348 | 0.1137 | 0.1450 | 0.1490 | 0.1023 | 0.0849 |

| EVW | 0.1243 | 0.1031 | 0.0980 | 0.0714 | 0.0778 | 0.0628 |

| CSI300 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 |

表10

不同滚动窗口长度下各策略样本外索提诺比率"

| 模型 | ||||||

|---|---|---|---|---|---|---|

| BL_Proposed | 9.5850 | 9.2927 | 10.9255 | 9.1105 | 7.5012 | 7.9392 |

| MV | 9.3115 | 8.0142 | 9.9893 | 8.8977 | 6.4652 | 4.9750 |

| MAX_SR | -4.6890 | -4.8376 | -3.7733 | -3.7232 | -4.1830 | -4.4711 |

| MAX_ER | -0.7741 | -0.1695 | 1.5412 | 1.5966 | 1.3050 | 0.0149 |

| EW | 3.9346 | 3.1566 | 4.1054 | 4.1676 | 4.0658 | 4.0336 |

| EVW | 3.7853 | 3.0112 | 4.0964 | 4.1226 | 2.5524 | 2.0765 |

| CSI300 | 0.7472 | 0.7472 | 0.7472 | 0.7472 | 0.7472 | 0.7472 |

| BL_Proposed | 6.4421 | 5.2369 | 4.3785 | 4.0456 | 5.5281 | 4.3131 |

| MV | 5.4846 | 4.8329 | 4.0674 | 3.9196 | 5.2082 | 4.5690 |

| MAX_SR | 0.4092 | 0.9096 | -0.5341 | -3.2725 | -0.4487 | -0.0678 |

| MAX_ER | 2.8832 | 1.2872 | -3.3485 | -1.8540 | 1.4712 | 3.3923 |

| EW | 3.9346 | 3.1566 | 4.1054 | 4.1676 | 4.0658 | 4.0336 |

| EVW | 3.3290 | 3.6645 | 3.4790 | 3.5506 | 2.5327 | 2.8806 |

| CSI300 | 0.7472 | 0.7472 | 0.7472 | 0.7472 | 0.7472 | 0.7472 |

| BL_Proposed | 1.7798 | 1.5197 | 3.5431 | 3.0232 | 1.0408 | 0.8850 |

| MV | 1.4982 | 0.3901 | 0.9586 | 1.3243 | 0.5432 | -0.1412 |

| MAX_SR | -0.6868 | -2.0701 | -1.6040 | -1.6807 | -1.5129 | -2.2504 |

| MAX_ER | -2.5308 | 0.7382 | 1.2963 | 2.8867 | -3.1069 | 0.4970 |

| EW | 4.0336 | 4.0336 | 3.2733 | 3.2733 | 3.2733 | 3.2733 |

| EVW | 3.4654 | 2.7514 | 2.5853 | 1.8299 | 1.9968 | 1.5778 |

| CSI300 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 | 0.0288 |

| [1] | Markowitz H. Portfolio selection[J]. The Journal of Finance, 1952, 7(1): 77-91. |

| [2] | Brauneis A, Mestel R. Cryptocurrency-portfolios in a mean-variance framework[J]. Finance Research Letters, 2019, 28: 259-264. |

| [3] | Michaud R O. The Markowitz optimization enigma: Is ‘optimized’ optimal?[J]. Financial Analysts Journal, 1989, 45(1): 31-42. |

| [4] | Black F, Litterman R. Global portfolio optimization[J]. Financial Analysts Journal, 1992, 48(5): 28-43. |

| [5] | Kolm P, Ritter G. On the Bayesian interpretation of black–litterman[J]. European Journal of Operational Research, 2017, 258(2): 564-572. |

| [6] | Oikonomou I, Platanakis E, Sutcliffe C. Socially responsible investment portfolios: Does the optimization process matter?[J]. The British Accounting Review, 2018, 50(4): 379-401. |

| [7] | Sun Y, Wu Y, De G, et al. A novel black-litterman model with time-varying covariance for optimal asset allocation of pension funds[J]. Mathematics, 2023, 11(6): 1476. |

| [8] | Beach S L, Orlov A G. An application of the Black–Litterman model with EGARCH-M-derived views for international portfolio management[J]. Financial Markets and Portfolio Management,2007, 21(2): 147-166. |

| [9] | Duqi A, Franci L, Torluccio G. The Black–Litterman model: The definition of views based on volatility forecasts[J]. Applied Financial Economics, 2014, 24(19): 1285-1296. |

| [10] | 符永健, 程希骏, 刘峰. 基于量化观点和Black-Litterman模型的期货投资组合[J]. 中国科学院大学学报, 2014, 31(4): 570-575. |

| Fu Y J, Cheng X J, Liu F. Futures portfolio research based on quantitative perspectives and Black-Litterman model[J]. Journal of University of Chinese Academy of Sciences, 2014, 31(4): 570-575. | |

| [11] | Fernandes B, Street A, Fernandes C, et al. On an adaptive Black-Litterman investment strategy using conditional fundamentalist information: A Brazilian case study[J].Finance Research Letters,2018,27: 201-207. |

| [12] | Barua R, Sharma A K. Dynamic Black Litterman portfolios with views derived via CNN-BiLSTM predictions[J]. Finance Research Letters, 2022, 49: 103111. |

| [13] | 姚海祥, 李晓鑫, 房勇. 基于AdaBoost集成算法和Black-Litterman模型的资产配置[J]. 系统工程理论与实践, 2023, 43(11): 3182-3196. |

| Yao H X, Li X X, Fang Y. Asset allocation based on AdaBoost ensemble algorithm and the Black-Litterman model[J]. Systems Engineering-Theory & Practice, 2023, 43(11): 3182-3196. | |

| [14] | 李仲飞, 周骐. 一个基于BL模型和复杂网络的行业配置模型[J]. 中国管理科学, 2024, 32(4): 1-13. |

| Li Z F, Zhou Q. An industry allocation model based on BL model and complex network[J]. Chinese Journal of Management Science, 2024, 32(4): 1-13. | |

| [15] | 张鹏, 党世力, 黄梅雨, 等. 基于机器学习预测股票收益率的两步骤M-SV投资组合优化[J]. 中国管理科学, 2023, 31(12): 96-106. |

| Zhang P, Dang S L, Huang M Y, et al. Two-stage mean semi-variance portfolio optimization with stock return prediction using machine learning [J]. Chinese Journal of Management Science, 2023, 31(12): 96-106. | |

| [16] | Antweiler W, Frank M Z. Is all that talk just noise? the information content of internet stock message boards[J]. The Journal of Finance, 2004, 59(3): 1259-1294. |

| [17] | Li Y, Bu H, Li J, et al. The role of text-extracted investor sentiment in Chinese stock price prediction with the enhancement of deep learning[J]. International Journal of Forecasting, 2020, 36(4): 1541-1562. |

| [18] | Sahamkhadam M, Stephan A, Östermark R. Copula-based black–litterman portfolio optimization[J]. European Journal of Operational Research, 2022, 297(3): 1055-1070. |

| [19] | DeMiguel V, Garlappi L, Uppal R. Optimal versus naive diversification: How inefficient is the 1/N portfolio strategy?[J]. The Review of Financial Studies, 2009, 22(5): 1915-1953. |

| [1] | 张永, 黄清梅, 郑萧腾, 王福鼎, 杨兴雨. 考虑投资者关注度的反转型在线投资组合策略[J]. 中国管理科学, 2026, 34(2): 56-66. |

| [2] | 刘超, 许澜涛. 多层时序网络视角下的最优投资组合策略研究[J]. 中国管理科学, 2025, 33(9): 46-56. |

| [3] | 倪宣明,郑田田,赵慧敏,武康平. 基于最优异质收益率因子的资产定价研究[J]. 中国管理科学, 2024, 32(8): 50-60. |

| [4] | 郭冉冉,叶五一,刘小泉,缪柏其. 商品期货投资组合与市场收益的尾部相依研究[J]. 中国管理科学, 2024, 32(10): 11-19. |

| [5] | 刘勇军,伍健栋,张卫国. 具有灵活时间期限的混合投资组合优化模型[J]. 中国管理科学, 2024, 32(1): 23-30. |

| [6] | 黄光麟,鲁万波. 基于变系数多因子半参数分布的高维动态高阶矩投资组合研究[J]. 中国管理科学, 2023, 31(12): 272-280. |

| [7] | 冯易,王杜娟,胡知能,崔少泽. 基于改进LightGBM集成模型的胃癌存活性预测方法[J]. 中国管理科学, 2023, 31(10): 234-244. |

| [8] | 赵大萍, 柏林, 房勇, 汪寿阳. 基于投资者观点的鲁棒性投资组合选择模型[J]. 中国管理科学, 2022, 30(9): 1-9. |

| [9] | 张永, 龙婉容, 杨兴雨, 张卫国. 基于在线算法的改进指数梯度投资组合策略[J]. 中国管理科学, 2022, 30(9): 49-60. |

| [10] | 肖和录, 王善平. 基于机会约束随机Index-DEA的投资组合效率评价[J]. 中国管理科学, 2022, 30(9): 94-104. |

| [11] | 杨瑞成, 邢伟泽. CRMW风险缓释效用目标跟踪的债券投资组合优化策略研究[J]. 中国管理科学, 2022, 30(7): 150-163. |

| [12] | 黄金波, 吴莉莉, 尤亦玲. 非对称Laplace分布下的均值-VaR模型[J]. 中国管理科学, 2022, 30(5): 31-40. |

| [13] | 张鹏, 李影, 曾永泉. 现实约束下多阶段模糊投资组合的时间一致性策略研究[J]. 中国管理科学, 2022, 30(4): 42-51. |

| [14] | 曾永泉, 张鹏. 具有熵约束的多阶段均值—半绝对偏差投资组合优化[J]. 中国管理科学, 2021, 29(9): 36-43. |

| [15] | 张鹏, 曾永泉. 具有卖空总量限制的多阶段M—SAD投资组合优化[J]. 中国管理科学, 2021, 29(6): 60-69. |

| 阅读次数 | ||||||

|

全文 |

|

|||||

|

摘要 |

|

|||||

|

||